Stellungnahme zum ersten Entwurf der Übertragungsnetzbetreiber (ÜNB) zum Netzentwicklungsplan (NEP) Strom 2037/2045 (Version 2025) vom 10. Dezember 2025

14. Januar 2026 | Die ÜNB legen einen soliden Entwurf für den NEP vor. Da der Szenariopfad C nicht im Entwurf enthalten ist, erschwert dies die Bewertung stark.

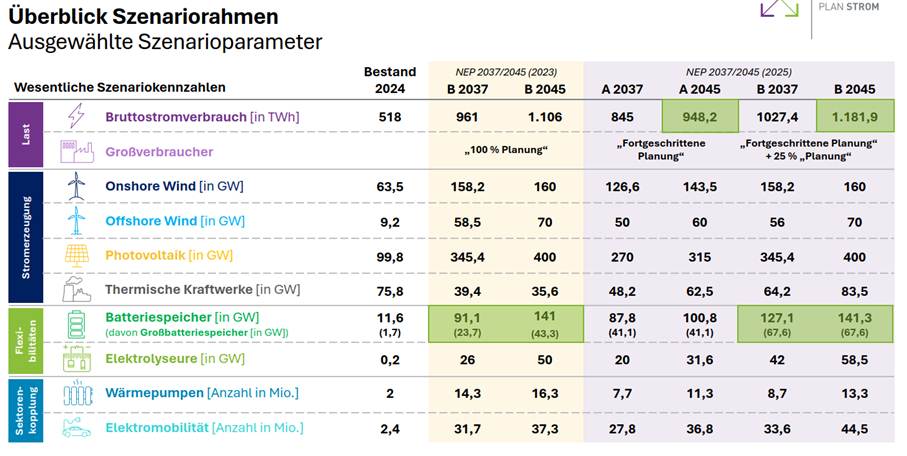

Primär kritisieren wir die Einstufung des Szenarios A („Verlangsamte Elektrifizierung“) als robust, da dieses sowohl die politischen Ausbauziele des Erneuerbare-Energien-Gesetzes (EEG) unterschreitet als auch auf derzeit investitionsseitig nicht sichtbare Wasserstoff-Importtrends basiert. Eine Beschränkung auf diesen wenig ambitionierten Pfad würde zu einer zu langsamen Netzentwicklung im Übertragungsnetz und in der Folge im Verteilnetz führen. Das würde dauerhaft den tatsächlichen Bedarf an Netzanschlüssen im Übertragungs- und Verteilnetz nicht decken und die Probleme der Gegenwart verschärfen und verstetigen.

Um die notwendige Bandbreite der Netzinfrastruktur realistisch abzubilden, muss das Netz im Szenariopfad B robust sein und es sollte eine Orientierung am Szenario C erfolgen. In der bisherigen Netzentwicklungsplanung wurde selbst der „ambitionierte“ Szenariopfad C hinsichtlich der Ausbauzahlen erfüllt und teilweise deutlich übertroffen.

Es ist von einer erheblich höheren Durchdringung von markt- und netzorientierter Steuerung bei Haushalten in den Zieljahren 2037/2045 auszugehen. Dadurch ist die Netzentwicklungsplanung ggf. etwas zu zentralistisch ausgerichtet.

Der vorliegende Entwurf unterschätzt die transformativen Effekte von Batteriespeichern und deren Kapazitäten, die von den ÜNB zu gering angenommen werden. Den ÜNB sollte mehr Flexibilität in der Modellierung gestattet werden. Die regionale Verortung von Batteriespeichern ist durch eine verzerrende Methodik geprägt und sollte dringend überarbeitet werden. Generell sollte die gut überarbeitete Regionalisierung besser in den NEP einfließen.

Anmerkungen zum Kapitel 2, Szenariorahmen

„Verlangsamte Elektrifizierung“ ist kein robustes Szenario.

Die Einschätzung der ÜNB, das Szenario A „Verlangsamte Elektrifizierung“ sei robust, kann so nicht bestätigt werden. Das Szenario A hat die geringste Dimensionierung des Stromsystems, der Stromverbrauch liegt unterhalb des letzten NEP. Es werden die höchsten H2-Bedarfe und die höchsten H2-Importe angenommen, wobei beide dieser Trends aktuell nicht in den Investitionen sichtbar sind, mithin eher auf Wünschen einzelner Marktparteien basieren. Hingegen bliebe der im überragenden öffentlichen Interesse stehende EE-Ausbau unterhalb der politischen Ziele des EEG. Auch kann die Robustheit für ein Zielverfehlungs-Szenario nicht einfach unterstellt werden, wenn das ambitionierte C-Szenario nicht zur Bewertung vorgelegt wurde.

Die Realität sieht bisher anders aus, die „ambitionierten“ Szenarien der Netzentwicklung wurden regelmäßig erfüllt, dass bezüglich der Elektrifizierung wenig ambitionierte A-Szenario sogar weit übertroffen.[1] Der Auftrag der ÜNB gemäß Energiewirtschaftsgesetz (EnWG) ist, die Bandbreite wahrscheinlicher Entwicklungen des Systems abzubilden. Nun eine Zielverfehlung als wahrscheinlich/robust zu deklarieren, erfüllt nicht den Auftrag. Die Konsequenz, die Bandbreite (inklusive C-Szenario) nicht voll abzubilden, obwohl sich das tatsächliche Energiesystem seit Jahren auf dem C-Pfad oder darüber entwickelt, würde in einem weiteren Jahrzehnt zu langsamer Netzentwicklung resultieren. Schwache EE-Ziele und schwache Elektrifizierungs- und Energiespeicherziele werden zwangsläufig auch in die Netzausbaupläne (NAP) der Verteilnetzbetreiber (VNB) übernommen, was dort die Zielverfehlung verursacht. Das ist verheerend für eine konsistente Bedarfsplanung auf den unterlagerten Netzebenen (Konsequenz: Heutige und künftige Knappheit an Netzanschlüssen würde fortbestehen).

Empfehlung: Nur inklusive der Orientierung am C-Pfad wird die Bandbreite der wahrscheinlichen Netzentwicklung abgebildet. Würde nur der A-Pfad als „robust“ angesehen, führt dies zu einem absehbaren Defizit an Netzinfrastruktur in Übertragungs- und Verteilnetz.

Als sektorübergreifende Szenarien sind Szenario B (und C) die Orientierungsgröße.

Ein von den ÜNB gewünschtes „Trendszenario 2032“ kann nicht dem A-Pfad folgen.

Die Modellierung des Szenario C liegt noch nicht vor. Das Szenario C beschreibt einen „besonders ambitionierten“ Entwicklungspfad mit hohem Stromverbrauch und den meisten Erzeugungskapazitäten, aber auch höhere Eigenversorgung Deutschlands hinsichtlich Wasserstofferzeugung. Historisch war die tatsächliche Systementwicklung auf dem C-Pfad. Diese bisher gemachten Erfahrungen zu ignorieren wäre grob fahrlässig.

Der 2. Entwurf zum aktuellen NEP wird im März 2026 an die Bundesnetzagentur übergeben. Inhalt sind dann Spannungsberechnungen für B2037, ein „Trendszenario 2032“ und die Marktsimulation von C2037 und C2045 sowie die CBA für Interkonnektoren. Dies ist Stückwerk und in sich nicht konsistent. Die Berechnungen des Szenario C fehlen und somit die transparente Möglichkeit, alle Szenarien gleichzeitig zu beurteilen. Warum sich ÜNB ein zusätzliches „Trendszenario 2032“ wegen des Systemstabilitätsbericht 2027 wünschen ist nachvollziehbar. Die BNetzA sollte aber kein „Trendszenario 2032“ genehmigen, welches die energiepolitischen Ziele verfehlt.

Warum z.B. ist das Szenario B „Sektorübergreifendes Szenario“ nicht robust genug? Der EE-Ausbau orientiert sich entlang der energiepolitischen Ziele von EEG und WindSeeG (Windenergie-auf-See-Gesetz), nutzt die Mantelzahlen für Kraftwerke und Elektrolyseure zwischen NEP Strom und Gas/H2 und orientiert sich an den Ankerpunkten der Systementwicklungsstrategie (SES) mit Fokus auf Elektrifizierung.

Empfehlung: Bewegt sich das von den ÜNB gewünschte „Trendszenario 2032“ nicht auf oder über dem B-Szenariopfad, sollte es die BNetzA nicht genehmigen. Die BNetzA sollte ggf. Vorgaben machen, die das Ambitionsniveau wieder in die Mitte der Bandbreite der Szenarien rücken.

Ein Klimaneutralitätsnetz 2045 ist das Ziel der Netzentwicklung.

Es ist anzuerkennen, dass verschiedene Kostensteigerungen Einfluss auf die Zielnetzentwicklung haben. Dennoch müssen Netzplanung und Netzausbau den energiepolitischen Zielen der Bundesregierung gemäß §12a EnWG entsprechen. Szenarien sollten daher nicht „anschlussfähig für die neue Bundesregierung sein“, sondern das Klimaneutralitätsnetz 2045 abbilden.

Kritik an Zielverfehlung bei Wind-Offshore.

Im vorliegenden NEP erfolgt eine Offshore-Optimierung auf Basis von neuen Flächenzuschnitten und Überbauung. Kosteneffizienz ist die Folge, aber das Ausbauziel Offshore von 70 GW wird somit auf 60 GW reduziert (Szenario A). Die fehlenden 10 GW Offshore werden nicht Onshore hinzuaddiert, sondern weggelassen.

Es fallen drei Hochspannungsgleichstromübertragungsleitungen aus dem NEP – vor allem aufgrund der Offshore-Optimierung. Sie sind nicht mehr Teil eines volkswirtschaftlich effizienten Klimaneutralitätsnetzes. Gleichzeitig wird der SüdWestLink (DC42) erneut für erforderlich befunden, um eine DC42plus erweitert und zukünftig als Freileitung angenommen.

Batteriespeicher werden das Stromsystem vollkommen verändern. Die ÜNB bilden das in der Netzentwicklung unzureichend ab, was nicht nur mit zu geringen Vorgaben aus dem Szenariorahmen zu tun hat, sondern auch am Marktmodell und einer verzerrten Regionalisierung von Batteriespeichern liegt.

Die Leistung von Batteriespeichern (groß wie klein) summiert sich auf 88 bis 175 GW (Szenario C). Diese neuen Annahmen sind begrüßenswert, wenngleich die Vermutung besteht, dass diese Batterieleistung in den Zieljahren nicht mit der richtigen korrespondierenden Batteriekapazität modelliert wird. Insbesondere die Annahme zur Kapazität der Batteriespeicher (ÜNB: 2 Stunden) ist mit Blick auf die Zieljahre 2037 und 2045 nicht zeitgemäß. Heute sind Speicher mit 2 Stunden Kapazität der Standard im Markt. Im Jahr 2037 sollte mindestens im Schnitt von 3 – 4 Stunden Speicherkapazität ausgegangen werden. Diese Annahme ist legitim, da solche Speicher bereits jetzt in die Planung/Realisierung gehen. National und international werden Batteriespeicher mit bis zu 8 Stunden Speicherkapazität geplant. Zudem werden 2037 die heute installierten Speicher ein Repowering erhalten, was bei gleichbleibender Netzanschlussleistung in der Regel zu höheren Kapazitäten führen wird.

Wir möchten anregen, dass ÜNB im Rahmen des aktuellen Netzentwicklungsplans zugestanden wird, bei den Annahmen für Batteriespeicher nach oben abzuweichen, auch abweichend vom Szenariorahmen. Dies betrifft insbesondere die Kapazität.

Darüber hinaus sollten den ÜNB dringend andere Vorgaben zur Regionalisierung von Batteriespeichern gemacht werden (Details dazu im Abschnitt 2.5.2 Kraftwerke/ Großbatteriespeicher), da die gewählte Methodik ein sehr verzerrtes Bild verursacht und korrigiert werden sollte.

Anmerkungen zum Kapitel 2, Marktmodellierung

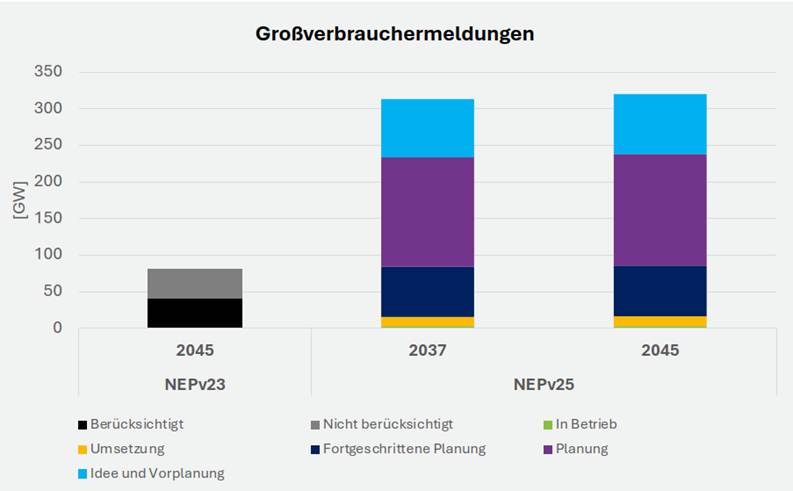

Betrifft 2.4.1 Neue Stromgroßverbraucher

Die Daten basieren auf Netzanschlussanfragen oder Netzanschlusszusagen der VNB und ÜNB sowie auf einer Marktabfrage mit den FNB (Fernleitungsnetzbetreiber Gas) und sind Stand März 2025. Die Verwendung von möglichst aktuelleren Daten ist legitim. In der Gegenüberstellung der Werte den NEPv23 zeigen die ÜNB selbst, dass die noch vor kurzem für das Jahr 2045 potenziell angenommen Werte schon jetzt vollständig durch Planungen mit den mindestens der Planungsreife „fortgeschrittene Planung“ erfüllt werden – wohlgemerkt für das Jahr 2037 (siehe folgende Abbildung).

In einem Entwurf NEP Strom zum Dezember 2025 sollten in einem derart dynamischen Marktumfeld neuere Meldungen genommen werden, bei Batteriespeichern und Großverbrauchern ggf. noch neuer als März 2025.

Betrifft 2.4.6 H2 und Elektrolyseure

Die Annahmen basieren auf einer Marktanfrage der ÜNB und FNB. Die konsolidierte Projektliste ergibt eine Gesamtleistung von 87 GW. Die Bundesregierung hat in der Nationalen Wasserstoffstrategie das Ziel ausgegeben, bis 2030 10 GW Elektrolyseurskapazität für grünen Wasserstoff aufzubauen. Diese 10 GW entsprechen der Menge an installierter Leistung, mit der grüner Wasserstoff in Deutschland erzeugt werden soll.

Es gibt kein Mengen-Ziel für 2037 oder 2045. Das bedeutet, dass ein erheblicher Teil des Bedarfs zusätzlich importiert werden muss. Der NEP betrachtet die gesamtwirtschaftlichen Kosten nicht. Weniger Elektrifizierung (Szenario A) und mehr Wasserstoffimport werden für alle Verbrauchsgruppen sehr teuer.

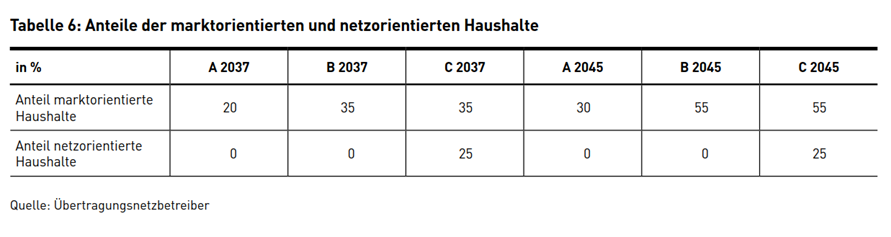

![]() Betrifft 2.4.8 Flexibilität von Haushalten

Betrifft 2.4.8 Flexibilität von Haushalten

Das systemische Potential der Haushalte wird bislang nur begrenzt ausgeschöpft. Langfristig ist stärker die marktlich orientierte Betriebsweise von Haushaltsbatteriespeichern sinnvoll und erwartbar. Wie in den Szenarien angenommen, müssen und werden technische Voraussetzungen geschaffen werden (Smart Meter, Interoperabilität, Fähigkeit, Preissignale zu erkennen und zu nutzen). In den Zieljahren 2037/45 wird dies jedenfalls der Fall sein. Von den ÜNB werden potenziell die mit dem „Solarspitzengesetz“ von Anfang 2025 beschlossenen Regelungen zur Flexibilisierung und Vermarktung von PV-Prosumern nicht vollständig reflektiert. Die neuen Optionen der Direktvermarktung für Neu- und Bestandanlagen wurden mit der „Abgrenzungsoption“ und der „Pauschaloption“ wesentlich verbessert. Diese Positiv-Anreize für einen Marktintegration (Anteil marktorientierte Haushalte) werden durch die MiSpeL-Festlegung der BNetzA kurzfristig nutzbar. Gleichzeitig entfällt der Vergütungs-/Marktprämienanspruch ab der ersten Viertelstunde mit negativen Preisen, was ein Negativ-Anreiz ist, der zu mehr Flexibilisierung führen wird. Im Jahr 2037 wird es absoluter Standard sein, dass Prosumer-Haushalte oder Haushalte mit Verbraucherflexibilität eine vollständige Marktintegration haben. Wir gehen in allen Szenarien von höheren Prozentwerten für den Marktanteil im Bereich von plus 10-20% aus.

Gleichzeitig irritiert die Annahme der ÜNB, dass die Netzorientierung der Haushalte nur im Szenario C Wirkung entfaltet. Dies entspricht nicht dem Trend. Bereits heute werden praktisch alle Haushalte mit „steuerbaren Verbrauchern“ nach §14a EnWG technisch für Netzorientierung ausgestattet. §14a EnWG gilt sogar verpflichtend für Betreiber von steuerbaren Verbrauchseinrichtungen, die ab dem 01.01.2024 in Betrieb genommen wurden und mehr als 4,2 kW Leistung haben – also praktisch alle Haushalte, die nun Wärmepumpen installieren, Elektromobilität beginnen zu nutzen oder die PV-Speicher integrieren. Die heutigen Praxisprobleme in der Anwendung und Umsetzung des §14a EnWG durch die Verteilnetzbetreiber (Unvermögen Steuerboxen einzubauen, ungeeignete Leitwartentechnik, nicht korrekt angewendete MaKo, etc.) werden 2037 überwunden sein. Allenfalls sollte im Szenariopfad A ein Scheitern der netzorientierten Steuerung unterstellt werden. Bereits im B- und erst recht im C-Szenario muss auch netzorientierte Steuerung vorgesehen werden.

Auch dürfen Marktorientierung und Netzorientierung kein „entweder oder“ sein, sondern ein „sowohl als auch“ und das ab dem frühestmöglichen Zeitpunkt. Alles andere entspricht auch nicht dem aktuellen Stand des Netzentgeltstrukturreformprozesses der BNetzA. Sobald oben genannte technische Voraussetzungen geschaffen sind (Smart Meter, Interoperabilität, Preissignale, etc.), müssen Haushalte ein breites Spektrum an Flexibilität anbieten können und dürfen. Die Tabelle 6 ist entsprechend zu überarbeiten.

Empfehlung, basierend auf obiger Begründung:

- Anteil marktorientierter Haushalte in allen Szenarien im Bereich von plus 10-20%

- Anteil netzorientierter Haushalte nur im Szenario A bei 0%, sonst mindestens 25%

- Im Jahr 2045 jeweils höhere Werte als im Jahr 2037 (Markt- und Netzorientierung)

Betrifft 2.4.10 Verluste im Verteilnetz

Die Verteilnetzverluste liegen bei 34,8 TWh, was etwa eine Verdopplung zu heute ist. Wir halten diese Annahmen für vertretbar. Denn höhere Verteilnetzverluste bedeuten auch, dass das Netz besser ausgelastet wird. Da die Verluste mit dem Quadrat der Stromstärke steigen, bedeuten doppelte Verluste eine Höherauslastung im Verteilungsnetz von gerade einmal +10%. In Anbetracht von heute oft sehr schlecht ausgelasteten Niederspannungsnetzen ist die Höherauslastung von ca. 10% sogar ein kleiner Wert. Da jedoch nicht bekannt ist, ob die erhöhten Verteilnetzverluste tatsächlich an der Höherauslastung des Verteilungsnetzes liegen, sollten die ÜNB die erhöhten Verteilnetzverluste genauer begründen und dabei auch Annahmen oder Aussagen zur veränderten Netzauslastung darlegen.

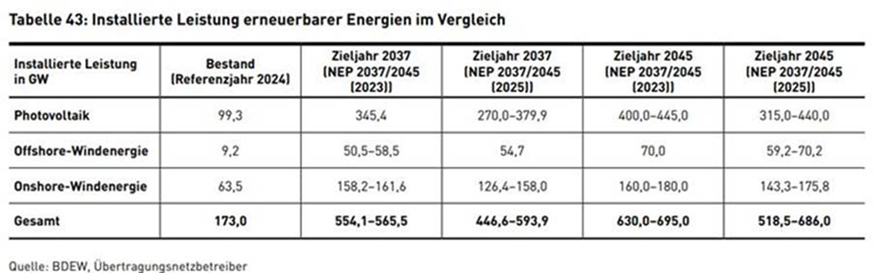

Betrifft 2.5.1 Erneuerbare Energien

Die Verdreifachung der installierten Leistung von Wind und PV wird bis 2045 angenommen, gleichzeitig sinkt aber die installierte Leistung aller Erneuerbaren im Vergleich zum alten NEP. Wie oben im Teil Szenariorahmen ausgeführt, möchten wir klarstellen, dass ein Netzentwicklungsplan nicht die Bandbreite der Entwicklung abbilden kann, wenn Ausbauziele verfehlt werden.

Verbesserte Regionalisierung des EE-Ausbaus im NEP berücksichtigen

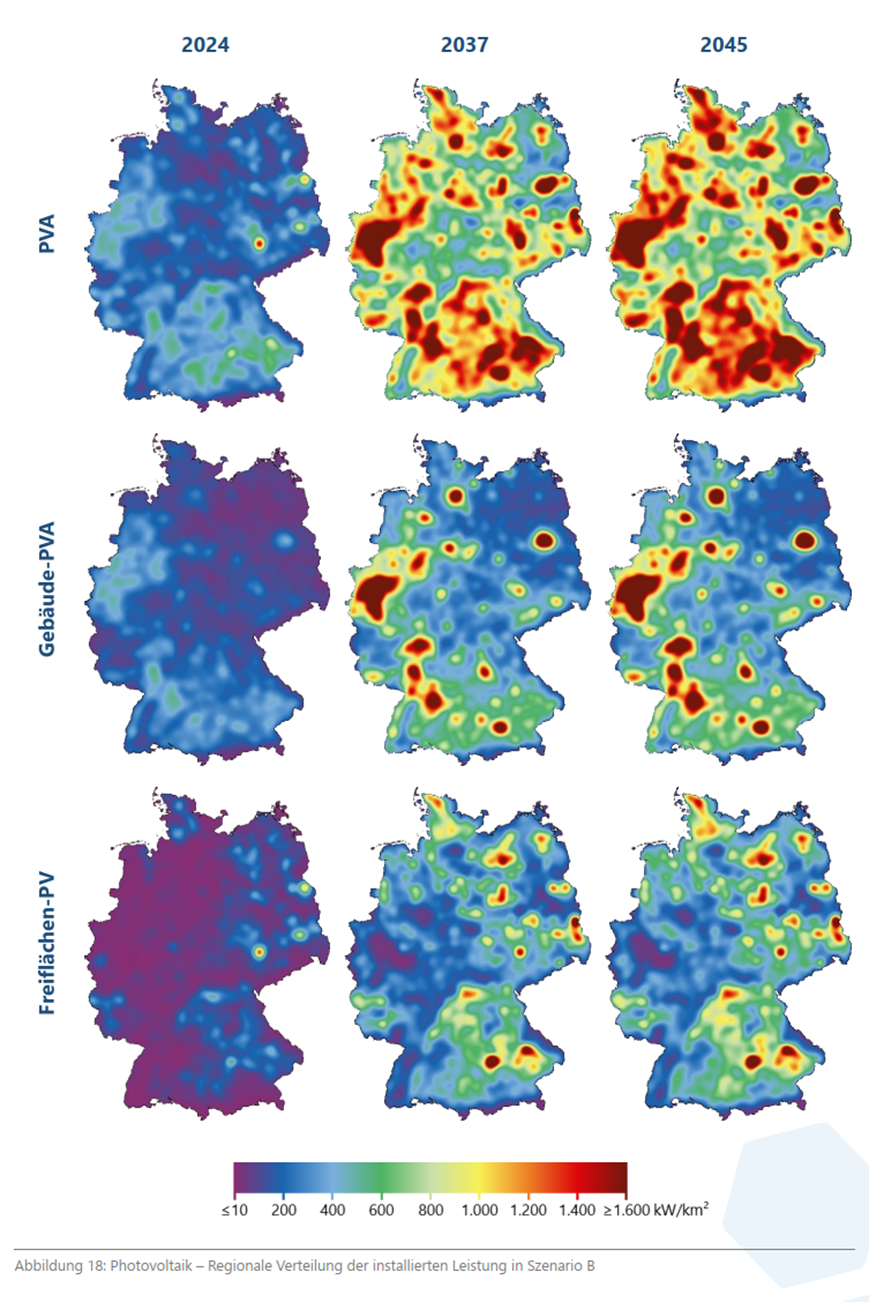

Mit dem aktuellen Entwurf des NEP wurde endlich die “Regionalisierung des EE-Ausbaus” modernisiert. Das Werk der Forschungsstelle für Energiewirtschaft (FfE) zur Regionalisierung ist sehr positiv und sollte bereits kurzfristig Eingang in den Netzberechnungen finden. Die Tabellen im Entwurf zum NEP lassen vermuten, dass dies nicht oder nicht vollumfänglich erfolgt.

Der Ausbau von Freiflächen-PV erfolgt nach der modernisierten Regionalisierung vorrangig im Nordosten und Südosten, Dach-PV in West-, Süddeutschland und bevölkerungsreichen Regionen. Damit wird endlich der PV-Zubau vertielt in ganz Deutschland angenommen und nicht mehr „hauptsächlich im Süden“. Insbesondere NRW und Rhein-Main-Region werden zusätzliche PV-Hot-Spots wegen der vielen Gebäude und das Potenzial für Freiflächen im Osten wird in der Netzentwicklung besser abgebildet.

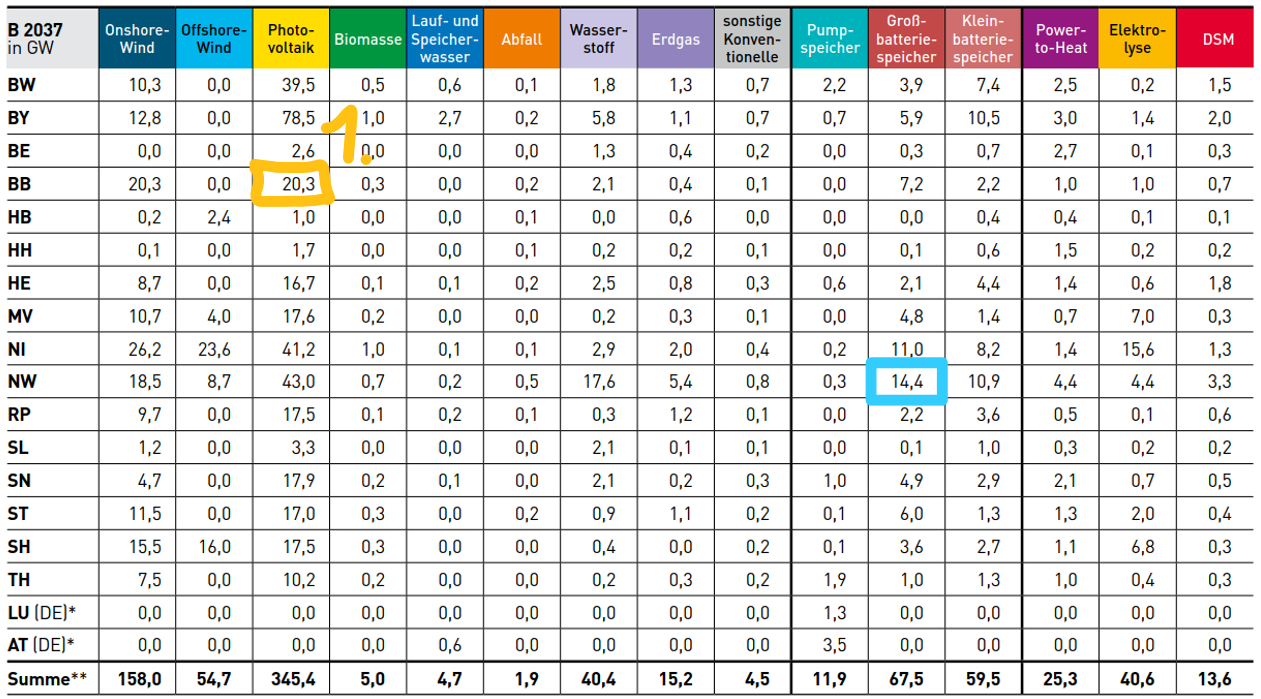

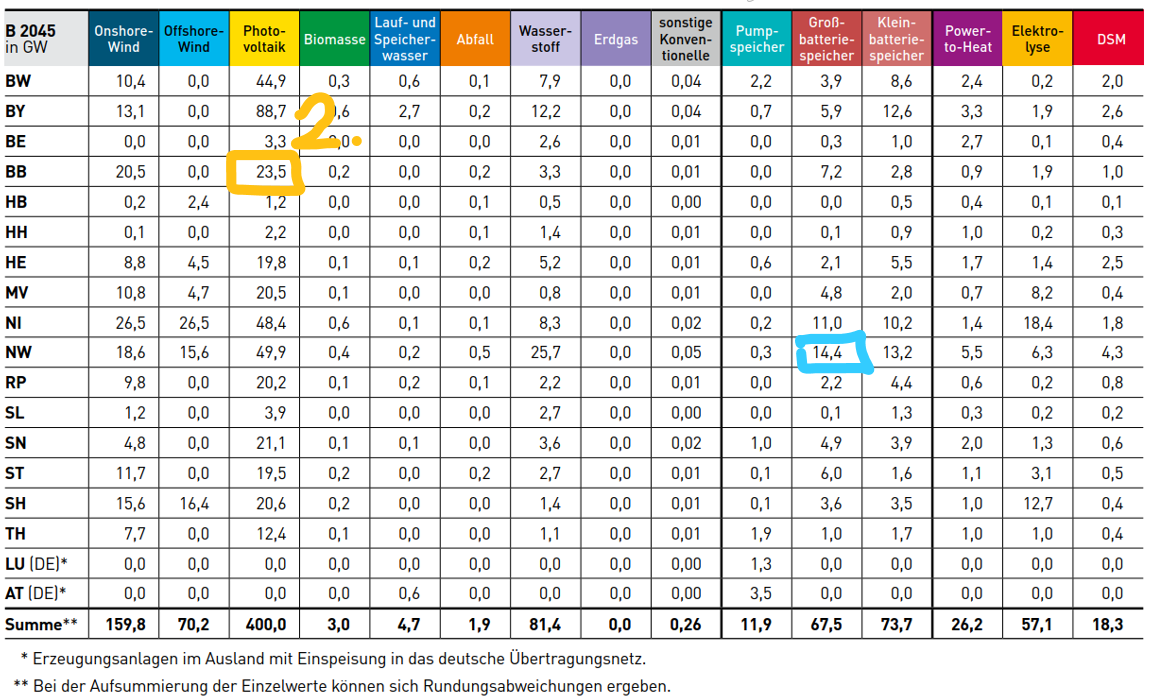

Kritik am NEP-Entwurf: Blickt man auf die tatsächlich von den ÜNB angenommene Verteilung der Ausbauzahlen, wird man feststellen, dass diese verbesserte Regionalisierung noch keinen Einfluss hat. Konkret möchten wir das am Beispiel „PV-Freiflächen in Brandenburg“ zeigen (gelbe Markierungen in den Tabellen). Der Ausbau von PV-Freiflächenanlagen würde nach dem ÜNB-Modell in Brandenburg zwischen 2037 und 2045 nur ca. 3 Gigawatt in acht Jahren betragen. Dieser Wert ist unrealistisch klein. In den Arbeiten zur Regionalisierung zeigen sich deutliche Hot-Spots in diesem Bundesland.

B2037

B2045

Zur Modellierung der EE-Einspeisung (insb. Wind- /PV- und Co-Location-BESS)

Auf Seite 46 ist zu lesen: “Biomassekraftwerke stellen eine eingeschränkt regelbare Erzeugungstechnologie dar. Es wird angenommen, dass der Energieträger Biomasse überwiegend kontinuierlich anfällt und nur begrenzt gespeichert werden kann. Unter Berücksichtigung der zur Verfügung stehenden Biomasse können Biomassekraftwerke ihre Stromerzeugung entsprechend der Angebots- und Nachfragesituation am Strommarkt anpassen. Im Rahmen der Strommarktmodellierung erfolgt dies, indem Biomassekraftwerke ihre zugewiesene Stromerzeugung innerhalb eines Tages frei verschieben können”. Diese Annahme ist eine zutreffende Verbesserung zu alten Marktmodellierungen, wenngleich das Flexibilitätspotential nach eigenem Bekunden der Branche noch höher ist, wie wir im Folgenden ausführen. Allerdings ergeben sich nun erhebliche Klärungsbedarfe, ob und wie Wind- /PV- und mit Batteriespeichern in Co-Location abgebildet werden.

Erneuerbare Energien werden (außer Biomasse), entsprechend ihren Erzeugungsprofilen modelliert. Wenn nun bei Wind- /PV-Anlagen weiterhin die Volleinspeisung entsprechend der Profile unterstellt wird, wird das Bild verzerrt, insbesondere bei der Photovoltaik. Auch hier liegt die Vermutung nahe, dass die mit dem „Solarspitzengesetz“ von Anfang 2025 beschlossenen Regelungen zur Flexibilisierung und Vermarktung von den ÜNB nicht vollständig reflektiert werden. Die Direktvermarktung im Marktprämienmodell wurde für Neu- und Bestandanlagen mit der „Abgrenzungsoption“ wesentlich verbessert. Durch den Wegfall der Marktprämie ab der ersten Viertelstunde mit Negativpreis entsteht ein weiterer starker Anreiz für flexiblen Betrieb.

Im Jahr 2037 wird es daher absoluter Standard sein, dass direktvermarktete Wind- /PV-Anlagen auch Co-Location-BESS enthalten – inklusive einer Nachrüstung bei Bestandanlagen. Daher sollte Modellierung der EE-Einspeisung auch bei Wind- und PV-Anlagen angepasst werden (z.B. in C-Szenario anteilige Verschiebung der Einspeisung von 10-20% zulassen).

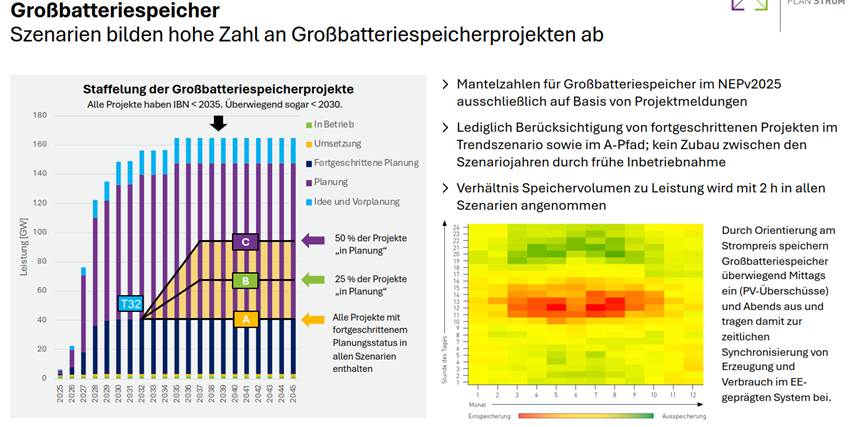

Betrifft 2.5.2 Kraftwerke – Großbatteriespeicher

„Für alle Großbatteriespeicher wird ein einheitliches Verhältnis von Speicherkapazität zu Leistung von 2 Stunden angenommen.“ Das stimmt schon heute nicht mehr.

Wir möchten anregen, dass ÜNB im Rahmen des aktuellen Netzentwicklungsplans zugestanden wird, bei den Annahmen für Batteriespeicher nach oben abzuweichen. Die Annahme zur Kapazität der Batteriespeicher ist nicht zeitgemäß, insbesondere mit Blick auf das Zieljahr 2037. Heute sind Speicher mit 2 Stunden Kapazität der Standard. Im Jahr 2037 sollte mindestens im Schnitt von 3 – 4 Stunden Speicherkapazität ausgegangen werden. Diese Annahme ist legitim, da solche Speicher bereits jetzt in die Planung/Realisierung gehen. 2037 werde die heute installierten Speicher auch ein Repowering erhalten, was bei gleicher Netzanschlussleistung in der Regel zu höheren Kapazitäten führen wird. Auch sollten den ÜNB dringend andere Vorgaben zur Regionalisierung von Batteriespeichern gemacht werden (siehe folgender Abschnitt) da die gewählte Methodik ein sehr verzerrtes Bild verursacht.

Problem: Verzerrte Regionalisierung von Batteriespeichern (hoher Korrekturbedarf)

Bei Batteriespeichern gibt es bisher keine Vorgaben zur Regionalisierung. Wo diese großen Einheiten stehen, ist sehr entscheidend für die künftige Netztopologie und den NEP. Die ÜNB haben eine unserer Ansicht nach sehr verzerrende Methode zur Regionalisierung gewählt.

Das Problem: Großspeicher wurden von den ÜNB nach Meldung zum Stichtag der Projektlisten (Stand März 2025) verortet. Dies führt dazu, dass der zufällige Stand von März 2025 auf das Jahr 2037 und 2045 projiziert wird. Konkret zu sehen ist dies am vergleichsweisen hohen Wert für Batteriespeichern in NRW, wo – Stand März 2025, wegen des Batteriespeichers in Hamm – ein hoher Leistungswert verortet wird. Dieser Wert ist auch 2037/45 zu sehen. Andere Bundeländer wie z.B. MV oder BaWü, in denen bereits jetzt große Batteriespeicher-Projekte im fortgeschrittenen Stadium existieren, gehen fast leer aus, weil – Stand März 2025 – dort nur wenige BESS realisiert waren. Das kann nicht stimmen.

Empfehlung: Die ÜNB müssen ihre Methodik zur Regionalisierung von Batteriespeichern überarbeiten. Dabei sollten sie sich einerseits an der Regionalisierung der PV-Freiflächenanlagen nach den Arbeiten der FfE richten (weil künftige Solarparks mit Speichern ausgerüstet werden) und ggf. zusätzlich Batteriespeicher entsprechend der Kopplungsleistung der Netzebenen Höchstspannung/Hochspannung regionalisieren (was die Errichtung an den Umspannwerken vereinfacht abbilden würde.)

Anmerkungen zum Kapitel 3,

Marktsimulationsergebnisse

Betrifft 3.2.1 Energiebilanz Deutschland

Die Einspeisung aus Speichern zwischen 2037 und 2045 bleibt auf dem gleichen Niveau – es findet nur ein Abtausch zwischen den Technologien statt. Wir halten diese Annahme für falsch, denn in 2045 ist die “Speicherflotte” weitestgehend ausgetauscht – heutige Standorte mit 2h-Speicher werden dann mindestens mit 4h-Speichern ausgerüstet sein.

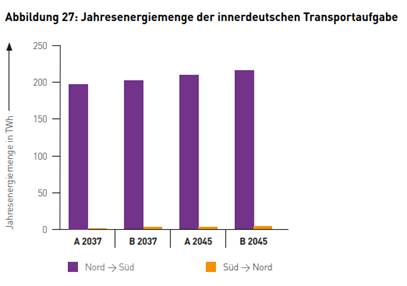

Betrifft 3.2.3 Entwicklung der innerdeutschen Transportaufgabe

Schaut man sich den Bedarf für den Nord-Süd-Transport an, werden zwei Netzgebiete sichtbar. Die Trennung erfolgt südlich des 50,4°Breitengrades plus die Regelzone von Amprion. Der Süd-Nord-Transport sinkt aufgrund weniger Elektrolyseure im Süden und weniger Transportbedarfe für PV-Überschuss von Süd nach Nord.

Betrifft 3.3.2 Volllaststunden der Erzeugungsanlagen und lastseitigen Flexibilitäten

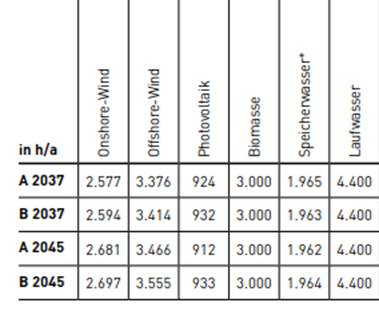

In Abbildung 31 werden die gemittelten Volllaststunden (VLS) dargestellt. Es stellt sich die Frage, warum wachsen die VLS bei Wind, nicht aber bei PV? Es gibt auch hier technologische Entwicklungen[2], die höhere VLS zur Folge hätten. Auch der Ansatz der Überbauung (Hybridisierung) würde schon zu anderen VLS führen.

Betrifft 3.3.5 Einsatz Speicher und Flexibilität in Haushalten

„Die Einspeicherung erfolgt typischerweise in den Mittagsstunden, um von den durch die PV-Erzeugung gesenkten Strompreisen zu profitieren.“ Der NEP unterstreicht hier den wichtigen Ansatz der Co-Location von PV und Speichern (siehe auch die Ausführungen zur “EE-Modellierung”).

Anmerkungen zum Kapitel 4, Technologien

Das Netz unterliegt bisher dem NOVA-Prinzip.

Reicht das NOVA-Prinzip im Sinne der Kostenoptimierung und Flexibilitätseinbindung noch aus? Vorschlag: Die Anwendung des NOXVA-Prinzips (Netz-Optimierung vor Flexibilität vor Verstärkung vor Ausbau). Es hebt zuerst die Potenziale aus der Digitalisierung des Netzbetriebs und den innovativen Betriebsmitteln. Abschließend werden erforderliche Investitionen für Netzausbau, Netzverdichtung und Netzrückbau abgeleitet.

Betrifft 4.5 Regulatorischer Rahmen für Innovationen

„Ein zukunftsfähiger Regulierungsrahmen sollte die Basis für innovatives Handeln zur Erreichung einer nachhaltigen Energieversorgung sein und diesbezüglich Anreize für kosteneffiziente und technologieneutrale Innovationen sowie digitale und klimafreundliche Lösungen setzen. Der derzeitige regulatorische Rahmen bildet dies nicht adäquat ab.“- Die BNetzA bearbeitet aktuell u.a. diesen Rahmen (Daten auch veröffentlicht). Kosteneffizienz muss auch ohne diese Änderungen als Leitplanke für den NEP erhalten bleiben – Wir sollten nur das bauen, was ökonomisch sinnvoll ist.

[1] Beispiel: Im Jahr 2014 wurde der Szenariorahmen Strom 2025/2035 von der BNetzA genehmigt (LINK). Dieser Szenariorahmen hat im C2025-Szenario einen Photovoltaikausbau von 54,1 GW für das Jahr 2025 vorgesehen. In der Realität wurde Ende 2025 ein Ausbau von ca. 110 GW erreicht – also dem doppelten Wert des „ambitionierten“ Szenarios der Netzentwicklung. Wen eine Szenariopfad robust ist, dann eher Pfad C als Pfad A.

[2] Der Wirkungsgrad von Solarmodulen könnte 35 Prozent bis 2050 übersteigen – pv magazine Deutschland