Die deutsche Energiepolitik ist von einer kontroversen Debatte über Kapazitätsmechanismen geprägt. Zwar gilt der Ausbau gesicherter Leistung als notwendig, wie der aktuelle Versorgungssicherheits- und Monitoringbericht zeigen. Doch darüber welches Marktmodell Versorgungssicherheit am günstigsten gewährleistet, besteht noch kein Konsens – eine belastbare Entscheidungsgrundlage etwa für eine Kraftwerksstrategie oder einen zentralen Kapazitätsmarkt existiert nicht. Befürworter von Kraftwerksstrategie und zentralem Modell verweisen regelmäßig auf scheinbar geringe Cent-Beträge ohne diese auf die Gesamtkosten der Umlage hochzurechnen. Die folgende Hochrechnung soll diese Lücke schließen und auf Basis von Monitoringbericht und BMWK-Analysen die langfristigen Gesamtumlagekosten* eines zentralen Kapazitätsmarkts verdeutlichen.

Hochrechnung, Ergebnisse, Methodik und Einschränkungen

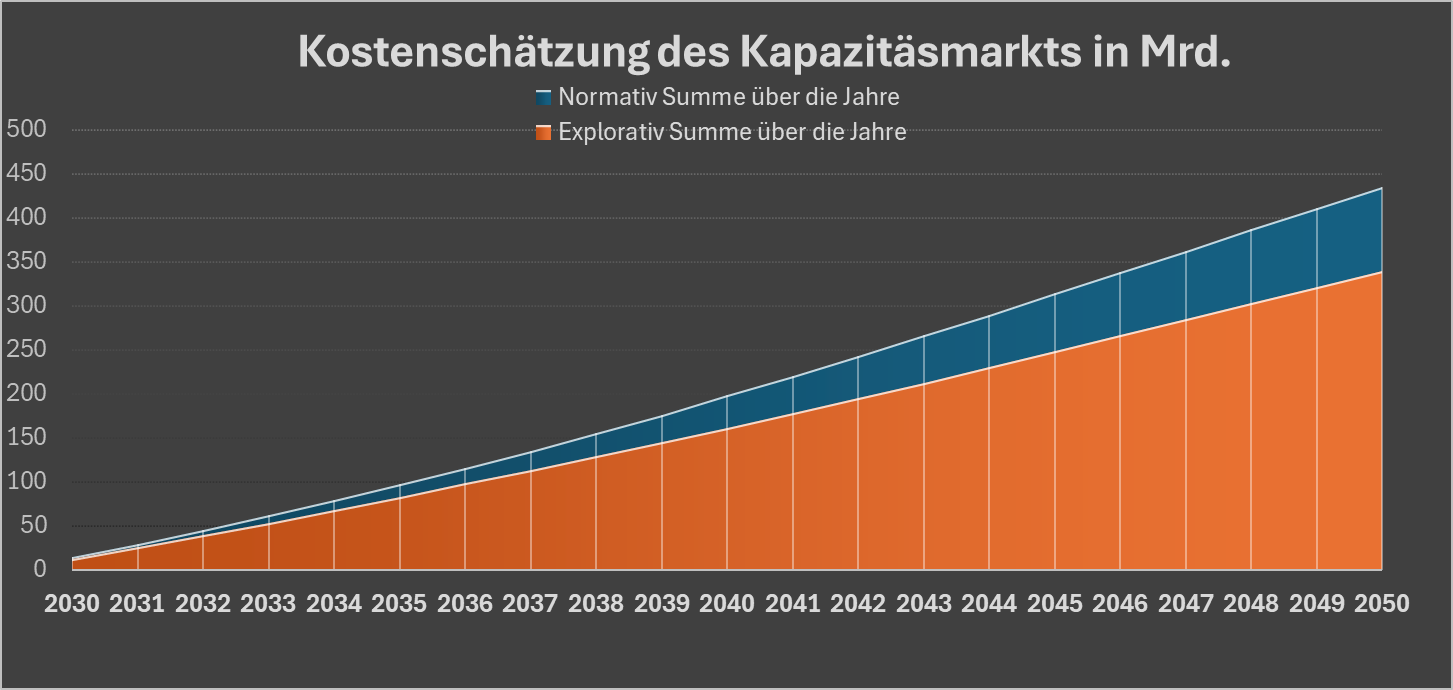

Die Berechnung basiert auf den Szenarien zu Stromverbrauch und Erzeugung laut Monitoringbericht für den Zeitraum 2030–2045. Es kommt Mittelwertbildung für die Strommengen und eine lineare Interpolation für die Zeitreihe zum Einsatz. Dem Monitoringbericht folgend wird zwischen normativem und explorativem Szenario unterschieden. Es wurde vereinfachend als untere Abschätzung angenommen, dass der Stromverbrauch für 2045-2050 konstant bliebe, wobei ein weiterer Anstieg des Verbrauchs und damit der Kosten insbesondere im explorativen Fall wahrscheinlich wäre. Das BMWK schätzte die Kapazitätsumlage für einen zentralen Kapazitätsmarkt im Jahr 2024 auf etwa 2 Cent/kWh, wie der Presse (Politico, Bild, t-online, ZfK) zu entnehmen war. Dieser sollte nach damaliger Planung im Jahr 2029 starten. Welche Spitzenlast und welche weiteren Annahmen diesem Szenario seinerzeit zugrunde lagen ist nicht öffentlich geworden. Bezieht man allerdings diese Umlagenhöhe auf den prognostizierten jährlichen Stromverbrauch, ergeben sich für jedes Jahr zweistellige Milliardenbeträge. Die Gesamtkosten als Nominalsumme** berechnet liegt für Stromverbraucher danach im normativen Fall für den Zeitraum 2030–2050 bei rund 435 Mrd. €; im explorativen Fall bei etwa bei 340 Mrd. €. Die Größenordnung entspricht damit der des gesamten Bundeshaushalts 2025 oder dem auf 12 Jahre angelegten Sondervermögen (jeweils etwa 500 Mrd.).

Es bleibt zu beachten, dass sich die tatsächliche Höhe der Umlage vor allem an der erwarteten Spitzenlast orientieren würde und nicht zwingend an den Volllaststunden, weil hierfür entsprechend Spitzenlastkapaziäten vorgehalten werden müssen. Je nach Umfang und Maß der bis dahin erreichten anderweitigen Flexibilisierung (variabler Verbrauch/ Speicher/ etc.) läge die erwartete Spitzenlast und damit auch die Kapazitätsumlage relativ zur Strommenge höher oder niedriger. Doch selbst unter der unwahrscheinlichen sehr konservativen Annahme, dass Stromenge und Spitzenlast trotz Elektrifizierung konstant blieben, lägen die Gesamtkosten noch immer bei rund 200 Mrd. Euro.

Die Hochrechnung zeigt, dass die Kapazitätsumlage Kosten in einer Größenordnung verursacht, die dauerhaft erheblich ins Gewicht fallen.

Handlungsoptionen für Politik und Wirtschaft

Die hohen Umlagekosten eines zentralen Kapazitätsmarktes waren auch der Grund dafür, weshalb das damalige Bundeswirtschaftsministerium ein anderes Modell gewählt hatte, das zum Ziel hatte, mit deutlich niedrigeren Kosten auszukommen. Weshalb das heutige Bundeswirtschaftsministerium jetzt eine Festlegung auf den zentralen Kapazitätsmarkt gelegt hat, lässt sich nicht nachvollziehen. Denn das Monitoring hat gerade keine diesbezügliche Empfehlung abgegeben. Zudem hat sich der Koalitionsvertrag auf einen marktwirtschaftlichen Kapazitätsmechanismus festgelegt. Der sog. Kapazitätsmarkt ist hingegen ein Instrumentarium zur Verteilung von Subventionen und hat mit Markt nichts zu tun.

Die Politik sollte stattdessen einen Marktrahmen schaffen, der Versorgungssicherheit gewährleistet und zugleich die Kosten im Griff behält.

Der derzeit favorisierte zentrale Kapazitätsmarkt leistet das nicht – im Gegenteil: Er ist gekennzeichnet durch administrative Orientierung an strukturell unsicheren Spitzenlastprognosen, verdrängt Flexibilitätsoptionen und innovative Technologien, die zu einer Senkung der Spitzenlast beitragen können, begünstigt im Zweifel Überdimensionierung (folglich Kostensteigerungen) und bleibt politischer Einflussnahme ausgesetzt. Der Monitoringbericht hat die Unsicherheiten der Prognosen jüngst unterstrichen, weichen doch einige der Szenarien um 300 TWh voneinander ab. Und das, obwohl sich die Vorausschau lediglich auf das Jahr 2030 bezieht. Des Weiteren werden Innovations- und Flexibilitätsoptionen in zentralen Kapazitätsmärkten strukturell benachteiligt. Technologieoffenheit, Innovation und Erfindergeist werden aus dem Markt gedrückt, was ein weiteres Risiko für zukünftige Systemkosten und Versorgungseffizienz und nicht zuletzt die Wettbewerbsfähikeit des Landes darstellt. Schon die Kraftwerksstrategie selbst, die mit zusätzlichen Milliardenkosten einhergeht, kann als Weichenstellung hin zu einem zentralen Kapazitätsmarkt verstanden werden. Durch staatlich geplante Förderung bestimmter Kraftwerkskapazitäten werden sowohl die institutionellen Strukturen (Ausschreibungen, Förderregime, Mengenplanung) als auch eine politische zentral Planung legitimiert. Gleichzeitig erzeugt die selektive Technologieförderung „lock ins“ und Abhängigkeiten, die den Wechsel zu marktbasierten Alternativen in Zukunft erschweren.

Bessere Optionen liegen auf dem Tisch: Studien zeigen, dass die Absicherungspflicht Versorgungssicherheit deutlich kosteneffizienter gewährleisten kann. Ihr zentraler Vorteil ist, dass sie sich tatsächlich an marktwirtschaftlichen Grundprinzipien im Sinne Ludwig Erhards orientiert. Sie setzt auf dezentrale Entscheidungen und vollständige Preissignale, die die Zahlungsbereitschaften aller Marktteilnehmer sichtbar machen. So können Risiken besser getragen, Innovationen gefördert und Effizienzpotenziale identifiziert und ausgeschöpft werden. Konkret müssen Versorger ihre Lieferverpflichtungen am Terminmarkt oder über Eigenerfüllung, also durch den Einsatz eigener physischer Anlagen wie Kraftwerken, Speichern oder flexiblen Verbrauchern, systematisch absichern, wodurch Versorgungsrisiken systematisch vermieden werden. Gleichzeitig ist die Absicherungspflicht technologieoffen ausgestaltet. Speicher, flexible Nachfrager und neue Technologien treten gleichberechtigt mit konventionellen Kraftwerken in den Wettbewerb, was Innovationen fördert und Lock-in-Effekte verhindert. Darüber hinaus sorgt das Modell für hohe Kosteneffizienz, da keine neue Umlage eingeführt werden muss und die Absicherungspflicht direkt an bestehende Markt- und Bilanzkreisprozesse anknüpft. Zugleich schaffen die Preissignale am Terminmarkt verlässliche Investitionsanreize, die sowohl für konventionelle Kapazitäten als auch für Flexibilitätsoptionen entscheidend sind. Da die Absicherungspflicht ohne Förderung auskommt, unterliegt sie nicht dem Beihilferecht. Der regulatorische Aufwand bleibt damit gering und auf die Industrie kommt keine Umlage zu. Zudem setzt sie die Vorgaben der europäischen Strombinnenmarktrichtlinie um, sodass ihre Einführung schneller und rechtssicherer möglich ist als bei jeder Art von Kapazitätsmarkt.

Damit verbindet die Absicherungspflicht Versorgungssicherheit mit niedrigen Kosten, robusten Marktsignalen und minimaler Bürokratie – und stellt die politisch attraktivere Handlungsoption dar.

Implikationen für Verbraucher und Industrie

Die genannten Summen bedeuten nicht nur abstrakte Lasten, sondern schlagen sich direkt in den Stromkosten von Haushalten und Unternehmen nieder. Eine Umlage von 2 Cent/kWh entspricht für einen durchschnittlichen Vier-Personen-Haushalt mit 4.000 kWh Jahresverbrauch einer Zusatzbelastung von rund 80 Euro pro Jahr. Für die energieintensive Industrie summieren sich die Kosten in ganz andere Dimensionen: Ein Betrieb mit 100 GWh Strombedarf müsste jährlich rund 2 Mio. Euro zusätzlich aufbringen.

Gerade im internationalen Wettbewerb können solche Belastungen entscheidend sein. Während einige Unternehmen diese Kosten weitergeben können, stehen andere – etwa in der Stahl-, Chemie- oder Papierindustrie – unter erheblichem Wettbewerbsdruck. Damit verschärfen sich Standortfragen. Insbesondere da mit der Absicherungspflicht ein alternatives Modell zur Versorgungssicherung verfügbar ist, dass Kosteneffizienz und Innovationen anreizen, sollte es durch die Regierung aufgegriffen werden.

Fazit

Die Hochrechnung auf Basis der im Monitoringbericht ausgewiesen Strommengen und Angaben des BMWK zur Höhe der Umlage zeigt: Ein zentraler Kapazitätsmarkt würde über zwei Jahrzehnte hinweg Kosten für die Stromverbraucher in Höhe von 435 Mrd. bzw. 340 Mrd. verursachen je nach Szenario. Auf politökonomischer Ebene könnte das den massiven Lobbydruck zugunsten zentraler Kapazitätsmechanismen mit erklären.

Es ist nun von entscheidender Bedeutung, diese Kosten Politik und Gesellschaft transparent zu machen und alternative Modelle – insbesondere die Absicherungspflicht – im Sinne eines ökonomisch nachhaltigen Ansatzes in die Diskussion zu bringen. Eine Diskussion über die Kosten ist eine wichtige Grundlage für politische Entscheidungen und sollte daher jetzt geführt werden.

*In einer früheren Version wurde der Begriff Kosten missverständlich, bzw. der Begriff volkswirtschaftliche fälschlicherweise benutzt. Gemeint sind die Kosten der Kapazitätsumlage bzw. die Konsumentenkosten. Volkwirtschaftliche Kosten hingegen bezeichnen die gesamten gesellschaftlichen Aufwendungen und Verluste durch wirtschaftliche Aktivitäten – einschließlich aller direkten, indirekten und externen Kosten.

**Die Nominalsumme bezeichnet schlicht die Summe der Beträge aller Einzeljahre, also den unbereinigten nicht auf den Zeitwert (Barwert) abgezinsten Gesamtbetrag im Gegensatz zur diskontierten Realsumme.